GÓC NHÌN LÊ TÙNG CONSTRUCTION

Công tác quản lý chi phí đầu tư công và cơ chế hậu kiểm đòi hỏi sự minh bạch tuyệt đối cùng các lá chắn pháp lý công bằng giữa nhà thầu thi công và các ban quản lý dự án. Theo quan điểm từ Lê Tùng Construction, một hệ thống hạch toán chi phí chuyên nghiệp, chuẩn mực bóc tách khối lượng (QS) nghiêm ngặt và giải pháp quản trị rủi ro vật giá tốt chính là chiếc chìa khóa vạn năng giúp bảo vệ tiến độ dự án khỏi các đứt gãy kinh tế vĩ mô.

Khi người được trao quyền không dám quyết

Trong quá trình triển khai nhiều dự án đầu tư công thời gian qua, đặc biệt trong bối cảnh giá VLXD biến động mạnh giai đoạn 2021-2024 (thép có thời điểm tăng trên 30-40%, giá nhiên liệu và vận tải tăng cao), việc áp dụng đơn giá, định mức theo hệ thống truyền thống đã bộc lộ độ trễ rõ rệt so với thị trường.

Thanh tra, hậu kiểm chất lượng và quyết toán chi phí dự án đầu tư công.

Thực tế này buộc nhiều chủ đầu tư phải xử lý tình huống theo hướng linh hoạt hơn: tham khảo báo giá thị trường; sử dụng dữ liệu các dự án tương tự; điều chỉnh dự toán trong quá trình thực hiện.

Tuy nhiên, chính ở những thời điểm cần quyết định nhanh đó, tâm lý phổ biến lại là không dám quyết. Nguyên nhân không nằm ở thiếu cơ sở chuyên môn, mà nằm ở rủi ro pháp lý. Trong bối cảnh các quy định xử lý vi phạm trong đầu tư công, quản lý tài chính công và đấu thầu đều có chế tài nghiêm khắc, việc thiếu một cơ chế xác định “ranh giới an toàn” khiến nhiều người lựa chọn quay lại với các bộ định mức cứng, dù biết rằng không còn phù hợp với thực tế.

Theo phản ánh tại một số phiên thảo luận của Quốc hội và báo cáo giám sát đầu tư công, tình trạng “sợ trách nhiệm”, “né ký”, “chờ hướng dẫn” vẫn tồn tại ở không ít địa phương, ảnh hưởng trực tiếp đến tiến độ giải ngân vốn đầu tư công, vốn nhiều năm liên tiếp không đạt kế hoạch (năm 2023 giải ngân khoảng 82-83% kế hoạch, năm 2024 tiếp tục chịu áp lực cải thiện).

Một nghịch lý hình thành: cơ chế đang trao quyền nhiều hơn, nhưng hành vi thực thi lại thận trọng hơn. Sự chuyển dịch này không phải ngẫu nhiên, mà được định hình rõ trong hệ thống pháp luật.

Nghị định số 10/2021/NĐ-CP của Chính phủ về quản lý chi phí đầu tư xây dựng đã bắt đầu chuyển từ cơ chế áp đặt đơn giá sang cung cấp công cụ tham khảo như: định mức xây dựng; chỉ số giá xây dựng; suất vốn đầu tư.

Cơ chế hậu kiểm trong quản lý chi phí đầu tư công: Thực trạng và thách thức

Tuy nhiên, bước ngoặt thực sự nằm ở Luật Xây dựng số 135/2025/QH15, có hiệu lực từ ngày 01/7/2026. Luật này xác lập ba nguyên tắc cốt lõi: (i) Chi phí đầu tư xây dựng được xác định theo mặt bằng giá thị trường; (ii) Chủ đầu tư chịu trách nhiệm toàn diện trong phạm vi tổng mức đầu tư; (iii) Nhà nước thực hiện kiểm soát sau thông qua thanh tra, kiểm toán dựa trên phương pháp và dữ liệu đã sử dụng.

Đáng chú ý, Luật cho phép sử dụng dữ liệu của các công trình tương tự, thậm chí tham chiếu quốc tế để xác định chi phí, một thay đổi mang tính nền tảng. Điều này đồng nghĩa với việc Nhà nước không còn “làm thay” việc xác định chi phí, mà chuyển sang thiết kế khung và giám sát.

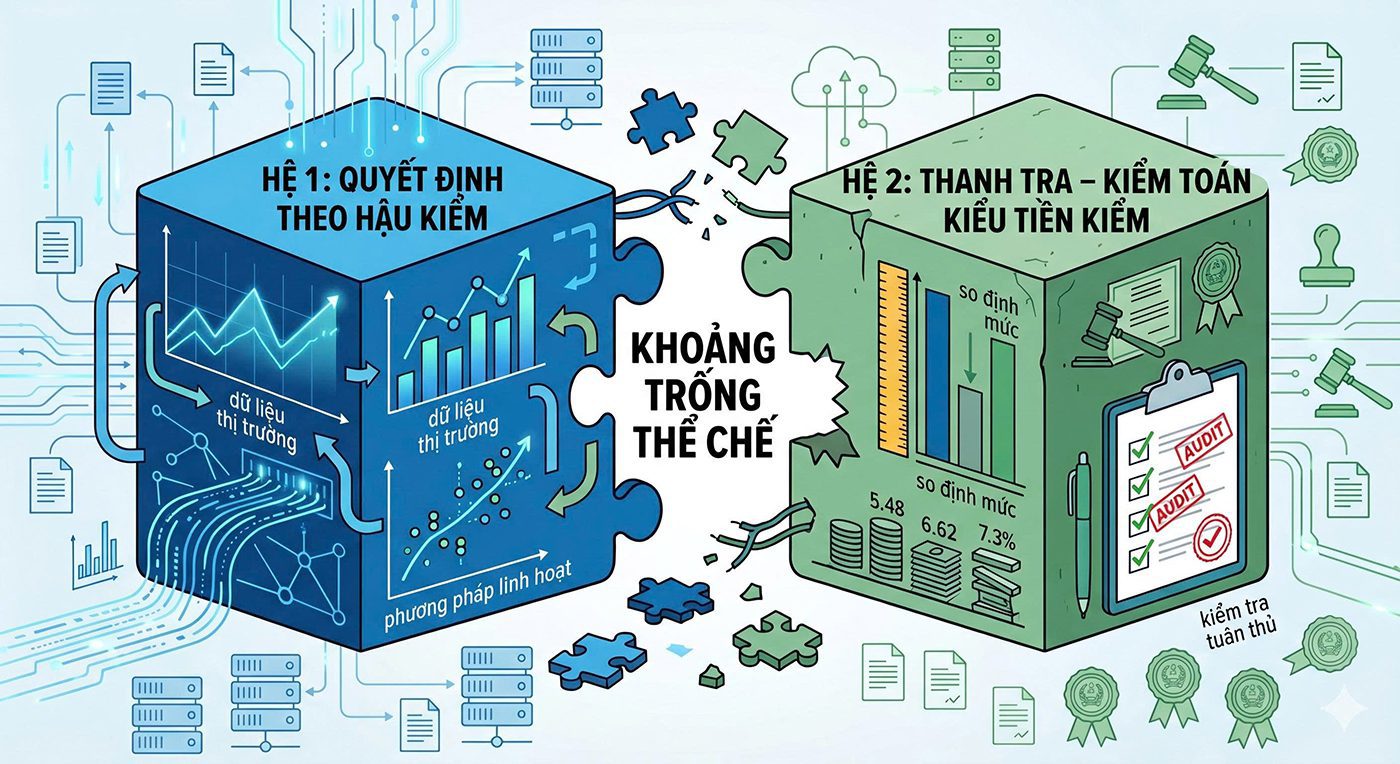

Tuy nhiên, vấn đề phát sinh ở khâu thực thi. Trong nhiều năm, hệ thống vận hành theo logic: làm đúng định mức, đúng quy trình để bảo đảm an toàn pháp lý. Khi chuyển sang hậu kiểm, logic này thay đổi: lựa chọn phương pháp phù hợp thì phải tự chịu trách nhiệm và giải trình. Nhưng trong khi quyền được mở rộng, cơ chế xác định trách nhiệm lại chưa thay đổi tương ứng.

Hiện nay, các hoạt động thanh tra, kiểm toán trong lĩnh vực đầu tư công vẫn chủ yếu dựa vào: đối chiếu số liệu; so sánh với định mức, đơn giá; kiểm tra tính tuân thủ thủ tục. Trong khi đó, mô hình hậu kiểm đòi hỏi đánh giá: tính hợp lý của phương pháp; chất lượng dữ liệu đầu vào; năng lực quản trị rủi ro.

Sự lệch pha này tạo ra một “khoảng trống thể chế”: quyền quyết định đã phân cấp nhưng tiêu chuẩn đánh giá vẫn mang dấu ấn tiền kiểm. Đây chính là một trong những nguyên nhân quan trọng dẫn đến tâm lý né tránh.

Thực tiễn quốc tế cho thấy, hậu kiểm không thể vận hành nếu thiếu các thiết chế đi kèm.

Tại Vương quốc Anh, hệ thống quản lý chi phí không dựa vào đơn giá cứng, mà sử dụng “Should Cost Model”, mô hình dự báo chi phí toàn vòng đời dự án, trong bối cảnh hệ thống dữ liệu và năng lực thể chế đã phát triển ở mức cao. Dữ liệu được tổng hợp từ hệ thống BCIS với hàng chục nghìn dự án.

Sự cần thiết của hành lang bảo vệ pháp lý cho đội ngũ thực thi

Quan trọng hơn, trách nhiệm được cá nhân hóa thông qua cơ chế Accounting Officer. Người đứng đầu cơ quan phải chịu trách nhiệm trước Nghị viện về hiệu quả chi tiêu công. Khi có bất đồng với quyết định chính trị, họ có quyền yêu cầu ban hành “Letter of Direction” để xác lập rõ trách nhiệm.

Quy trình kiểm soát định mức dự toán chi phí xây dựng chi tiết.

Tại Singapore, Luật Quản trị khu vực công (Public Sector Governance Act – PSGA 2018) quy định rõ nguyên tắc bảo vệ công chức khi thực hiện nhiệm vụ với “thiện chí” và “sự cẩn thận phù hợp”. Điều này tạo ra một “vùng an toàn pháp lý” cho các quyết định trong điều kiện không chắc chắn, đồng thời vẫn được đặt trong khuôn khổ các cơ chế kiểm soát và trách nhiệm giải trình chặt chẽ.

OECD cũng khuyến nghị rằng đầu tư công hiệu quả phải dựa trên năng lực thể chế, đặc biệt là khả năng đánh giá rủi ro và học hỏi từ kết quả thực hiện.

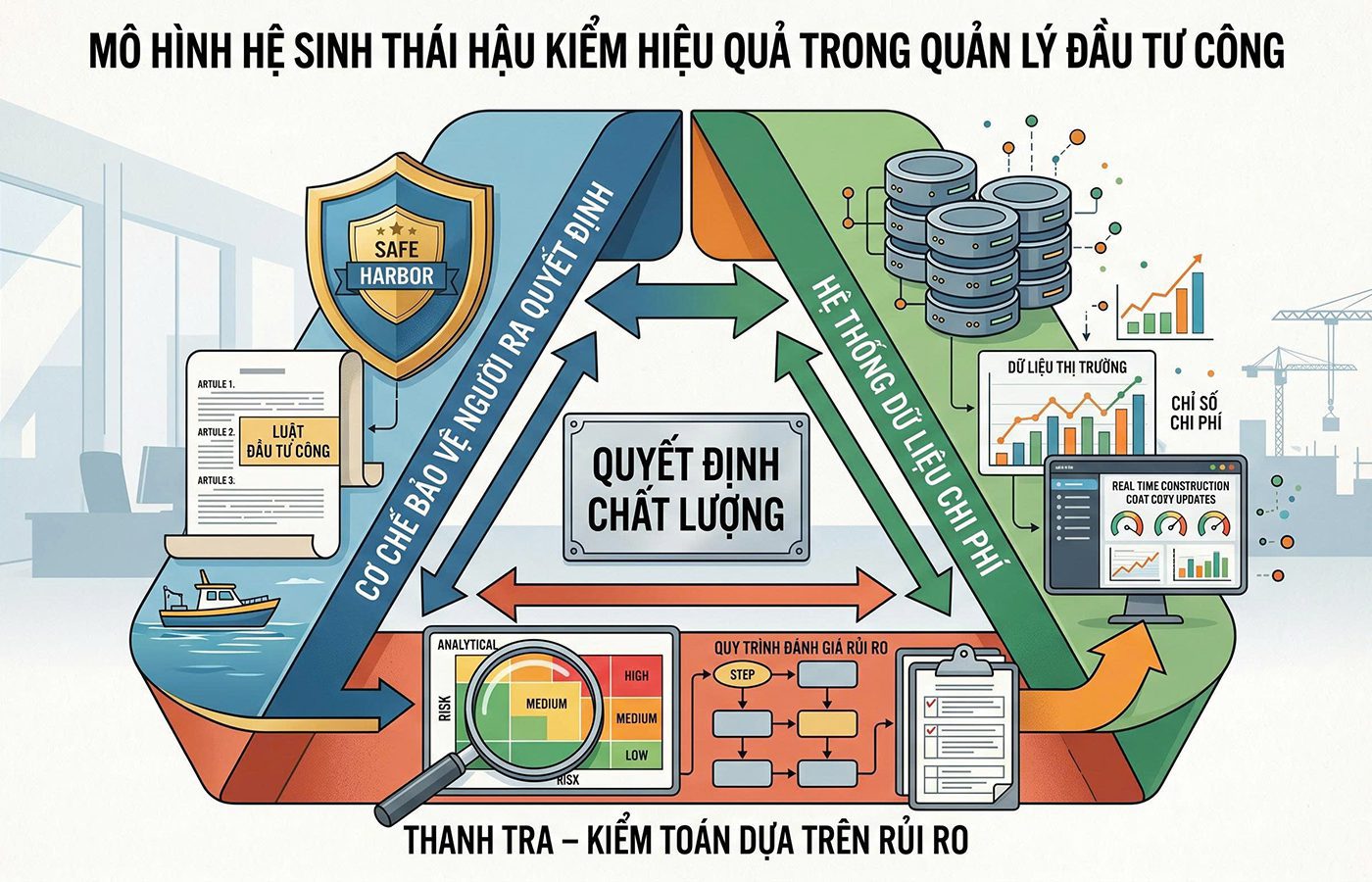

Điểm chung của các mô hình này là: hậu kiểm chỉ hiệu quả khi có cơ chế bảo vệ người ra quyết định và hệ thống dữ liệu đủ mạnh, đi kèm với năng lực thể chế và cơ chế kiểm soát phù hợp.

Trong bối cảnh đó, vấn đề của Việt Nam không phải là có nên chuyển sang hậu kiểm hay không, mà là cách thức chuyển đổi.

Thực tế cho thấy, quy định đã chuyển sang hậu kiểm nhưng cách xử lý trách nhiệm vẫn theo logic tiền kiểm. Điều này dẫn đến một trạng thái “lai”: chủ đầu tư được trao quyền xác định chi phí nhưng rủi ro pháp lý vẫn tập trung vào cá nhân người ký, trong khi tiêu chí đánh giá chưa rõ ràng.

Nếu một quyết định chi phí dựa trên dữ liệu thị trường nhưng có sai lệch so với dự toán ban đầu, thì đó là rủi ro thị trường hay sai phạm? trách nhiệm thuộc về cá nhân hay hệ thống? Khi những câu hỏi này chưa có câu trả lời rõ ràng, việc né tránh là phản ứng dễ hiểu về mặt hành vi.

Giải pháp cân bằng quyền hạn và trách nhiệm trong giải ngân

Từ kinh nghiệm quốc tế và thực tiễn trong nước, có thể nhận diện 3 điều kiện tiên quyết.

Thứ nhất, luật hóa cơ chế bảo vệ người ra quyết định. Cần bổ sung trong các Nghị định hướng dẫn Luật Xây dựng 2025 các tiêu chí cụ thể để xác định: thế nào là quyết định “hợp lý”; thế nào là “thiện chí”; phạm vi miễn trừ trách nhiệm khi đã tuân thủ quy trình.

Thứ hai, xây dựng hệ thống dữ liệu chi phí quốc gia. Hiện nay, dữ liệu từ Hệ thống mạng đấu thầu quốc gia, chỉ số giá xây dựng của Bộ Xây dựng và các địa phương còn phân tán, thiếu tích hợp và chưa được khai thác hiệu quả. Cần tích hợp thành một hệ thống so sánh chuẩn, cho phép xác định biên độ chi phí hợp lý (ví dụ, trong một số hệ thống quốc tế, chi phí có thể dao động khoảng ±10–15% so với mức trung bình của ngành).

Thứ ba, đổi mới phương thức thanh tra, kiểm toán. Cần chuyển từ kiểm tra “đúng – sai” của con số sang đánh giá quy trình ra quyết định và quản trị rủi ro. Trong điều kiện thị trường biến động, sai số là tất yếu; vấn đề là sai số có nằm trong phạm vi kiểm soát và có thể giải trình được hay không.

Rà soát và bù giá vật liệu xây dựng cho nhà xưởng hạ tầng kỹ thuật.

Giai đoạn triển khai Luật Xây dựng 2025 có thể được xem là một “không gian thử nghiệm”. Trong giai đoạn này, các cơ chế như: “bến đỗ an toàn” (safe harbor); quyền bảo lưu ý kiến và yêu cầu chỉ đạo bằng văn bản; sử dụng dữ liệu thị trường làm căn cứ chính; có thể được thí điểm để từng bước hoàn thiện.

Tuy nhiên, hiệu quả của các công cụ này phụ thuộc vào việc chúng được thiết kế phù hợp với hệ thống pháp lý và văn hóa quản trị trong nước, thay vì sao chép từ các mô hình quốc tế.

Sâu xa hơn, đây không chỉ là câu chuyện của quản lý chi phí, mà là câu chuyện của quản trị công. Nếu được thiết kế đúng, hậu kiểm có thể: tăng tính linh hoạt; rút ngắn thời gian chuẩn bị dự án; nâng cao hiệu quả sử dụng vốn.

Ngược lại, nếu thiếu thiết chế đi kèm, nó có thể dẫn đến: tâm lý sợ trách nhiệm; trì hoãn quyết định; giảm hiệu quả đầu tư. Vì vậy, vấn đề đặt ra là xây dựng một hệ thống trong đó người ra quyết định có đủ cơ sở để hành động và đủ bảo vệ để chịu trách nhiệm.

Chuyển sang hậu kiểm là một xu thế tất yếu trong cải cách quản lý đầu tư công tại Việt Nam. Tuy nhiên, nếu không đồng thời hoàn thiện cơ chế bảo vệ trách nhiệm và hệ thống dữ liệu, việc trao quyền sẽ khó đi vào thực chất. Trong bối cảnh đó, thách thức lớn nhất không nằm ở việc sửa đổi quy định, mà nằm ở việc tạo dựng niềm tin thể chế, để những người được trao quyền thực sự dám quyết định.

Nguồn bài viết gốc: Tạp chí Xây dựng